Perdagangan internasional merupakan penggerak ekonomi yang melibatkan transaksi ekonomi dari berbagai negara akibat adanya globalisasi dan sistem perekonomian terbuka.

Perdagangan internasional dapat diartikan sebagai sejumlah transaksi perdagangan/jual beli di antara pembeli dan penjual (yang dalam hal ini satu negara dengan negara lain yang berbentuk ekspor dan impor) pada suatu pasar, demi mencapai keuntungan yang maksimal bagi kedua belah pihak (Rusydiana,nd).

Sebagai negara berkembang, Indonesia masih bergantung pada aktivitas impor, baik berupa bahan baku, barang modal, maupun barang konsumsi. Selain pemenuhan kebutuhan dalam negeri, impor juga memiliki peran penting dalam penerimaan negara melalui pungutan bea masuk, Pajak Pertambahan Nilai (PPN) impor, dan Pajak Penghasilan (PPh) impor atau biasa disebut dengan Pajak dalam Rangka Impor (PDRI). Permintaan barang yang tinggi dan perkembangan teknologi yang sangat pesat menyebabkan pengusaha ekspor maupun impor melakukan berbagai cara untuk memaksimalkan keuntungan mereka. Salah satu praktik yang sering digunakan yaitu under invoicing.

Under invoicing ini merupakan tindakan illegal pada jalur legal, artinya memang benar importir melakukan impor barang dengan alur yang benar, namun mereka menuliskan harga barang impor pada invoice atau dokumen Pemberitahuan Impor Barang (PIB) di bawah harga sebenarnya. Hal ini merupakan bentuk penghindaran pajak (tax avoiding) yang bertujuan agar uang yang masuk ke dalam kas negara (pajak) dapat ditekan seminimal mungkin.

Contoh kasus under invoicing ini terjadi pada saat Purbaya Yudhi Sadewa, Menteri Keuangan Republik Indonesia, melakukan sidak ke Pelabuhan Tanjung Perak Surabaya November 2025 yang lalu. Pada saat itu, Purbaya melakukan validasi kesesuaian antara dokumen PIB dengan kondisi fisik barang di lapangan. Ternyata, harga yang tercantum pada PIB hanya sebesar $7, sedangkan harga asli barang sekitar 40-45 juta rupiah.

Faktor-faktor yang menyebabkan importir melakukan praktik under invoicing ini, antara lain:

- Permintaan barang impor yang tinggi, namun tidak ingin harga barang impor tersebut lebih tinggi dari produk dalam negeri, sehingga muncul tindakan untuk menekan bea masuk dan PDRI.

- Motif ekonomi, yakni menekan biaya impor agar dapat meningkatkan keuntungan. Importir akan mencari cara membayar bea masuk dan PDRI yang lebih rendah, agar memperoleh keuntungan yang sangat besar.

- Kode fasilitas, tingkat risiko importir, dan tingkat risiko pemasok juga merupakan faktor-faktor yang berpotensi berpengaruh terhadap terjadinya kecurangan dalam praktik under invoicing impor (Sa’adaha & Hartanto, 2023).

- Kurangnya pengawasan dari otoritas berwenang seperti Direktorat Jenderal Bea dan Cukai (DJBC) maupun Direktorat Jenderal Pajak (DJP). Misalnya, minimnya database harga barang internasional dapat mempersulit penilaian harga wajar suatu barang.

DAMPAK UNDER INVOICING

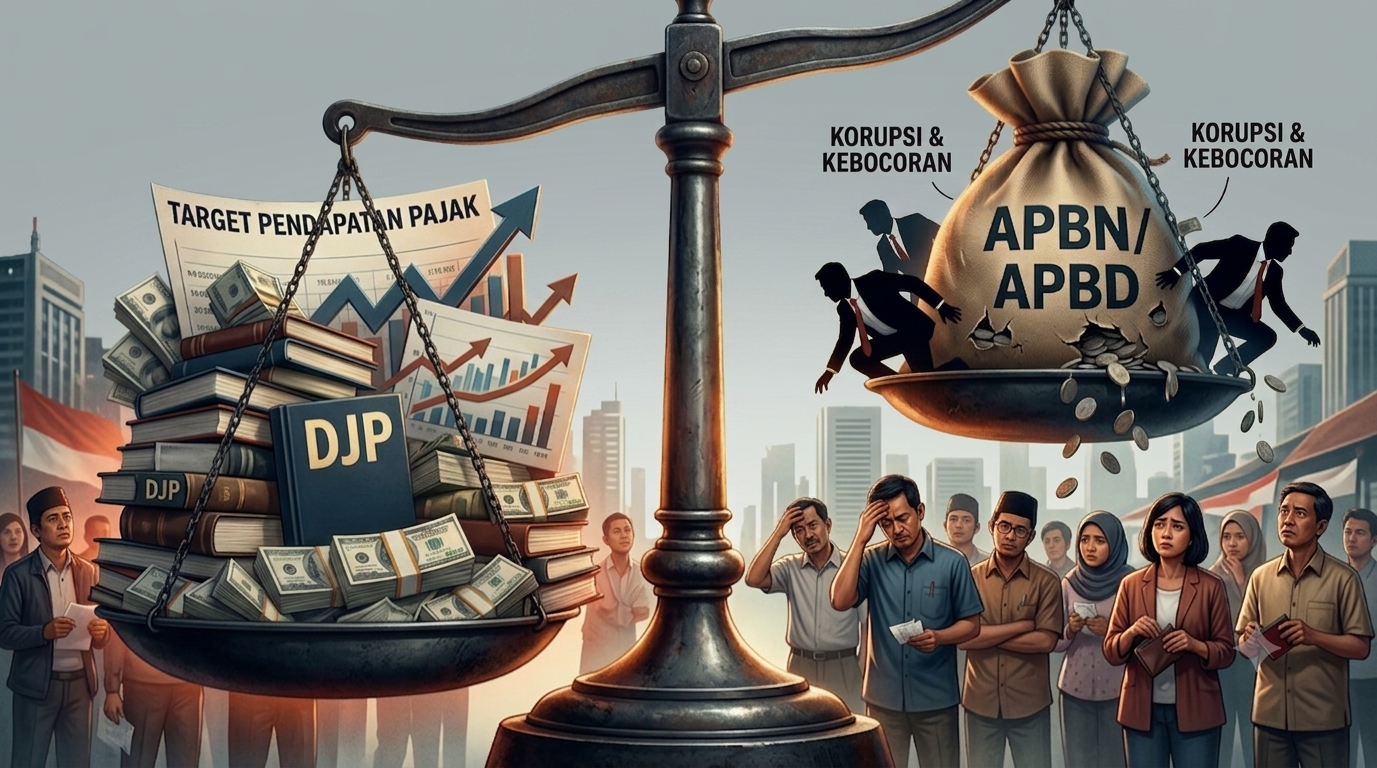

Praktik under invoicing memiliki dampak beruntun baik untuk importir maupun negara. Sebagai tindakan yang bersifat ilegal, under invoicing berarti potensi sanksi/denda administrasi, penyitaan barang, dan hukuman pidana bagi importir. Selain itu, dampak lainnya yang merugikan importir dapat berupa rusaknya reputasi perusahaan atau bahkan blacklist oleh otoritas yang berwenang atas kegiatan impor.

Bagi negara, tentu saja under invoicing akan merugikan negara akibat hilangnya potensi penerimaan negara dari bea masuk dan PDRI. Selain dari sisi penerimaan negara, praktik ini juga merugikan pasar domestik karena beredarnya barang impor ilegal akan menyebabkan fenomena predatory pricing, yakni pelemahan industri dalam negeri akibat harga produk impor yang jauh lebih murah dibandingkan dengan produk dalam negeri. Jika tidak diatasi, masalah ini akan melemahkan perekonomian negara yang berujung pada penurunan penerimaan negara dari industri domestik dan menurunnya pembiayaan untuk sektor-sektor lain.

CARA MENGATASI UNDER INVOICING

Pertanyaan yang kemudian muncul adalah bagaimana pemerintah mengatasi permasalahan tersebut. Sebenarnya, pemerintah telah mengatur mekanisme tersebut melalui Peraturan Menteri Keuangan (PMK) Nomor 96 Tahun 2023 tentang Ketentuan Kepabeanan, Cukai, dan Pajak atas Impor dan Ekspor Barang Kiriman. Dalam PMK tersebut, importir diberikan kewenangan untuk menghitung sendiri bea masuk dan Pajak Dalam Rangka Impor (PDRI) melalui mekanisme self-assessment. Konsekuensi dari mekanisme ini adalah importir dapat dikenai sanksi apabila terjadi kesalahan dalam menghitung, membayar, atau melaporkan bea masuk dan PDRI, maupun apabila timbul kekurangan pembayaran akibat kelalaiannya.

Langkah lain yang dapat dilakukan adalah menerapkan inspeksi berbasis risiko yang tidak hanya mencakup pemeriksaan fisik barang, tetapi juga pemeriksaan dokumen PIB serta pengujian kewajaran harga berdasarkan database yang tersedia. Database harga ini sangat penting karena harga bersifat dinamis. Ketersediaan data yang akurat dapat meminimalkan praktik under invoicing oleh importir. Selain itu, modernisasi database perlu didukung oleh perangkat lunak (software) yang memadai. Hal ini sejalan dengan upaya pemerintah yang saat ini melakukan pertukaran data e-catalog dan e-invoice antara Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) dan DJBC sebagai bentuk kolaborasi data. Selain dengan PPMSE, pemerintah juga diharapkan segera merealisasikan kolaborasi dengan sistem kecerdasan buatan (artificial intelligence/AI) untuk memaksimalkan pengawasan oleh otoritas yang berwenang sehingga pengawasan dapat berjalan lebih efektif dan efisien serta penerimaan negara dapat dioptimalkan. Upaya yang juga tidak kalah penting adalah langkah preventif melalui kegiatan edukasi. Pemberian pemahaman yang holistik dan komprehensif mengenai ketentuan nilai pabean serta konsekuensi hukum dari praktik under invoicing diharapkan dapat meningkatkan kepatuhan sukarela dan berkelanjutan di kalangan pelaku usaha.

Fraud dalam bentuk under invoicing merupakan persoalan yang sangat serius karena berdampak luas terhadap penerimaan negara dan iklim industri domestik, yang pada akhirnya memengaruhi stabilitas perekonomian. Selain menimbulkan kerugian finansial bagi negara, praktik ini juga dapat menurunkan kepercayaan masyarakat terhadap otoritas, seperti DJBC dan DJP, sehingga berpotensi mengganggu stabilitas pemerintahan. Oleh karena itu, upaya preventif dan represif oleh pemerintah perlu dilakukan secara lebih masif, efektif, dan efisien guna meningkatkan penerimaan negara serta mempercepat pembangunan nasional.

No comments yet. Be the first to share your thoughts!