Fresh from the Oven

Ekonomi

IHSG adalah salah satu indikator perekonomian yang cukup relevan untuk beberapa dimensi. Kombinasi dengan indikator lainnya penting untuk mendapatkan gambaran holistik kondisi ekonomi terkini.

Read More

Ekonomi

Lainnya

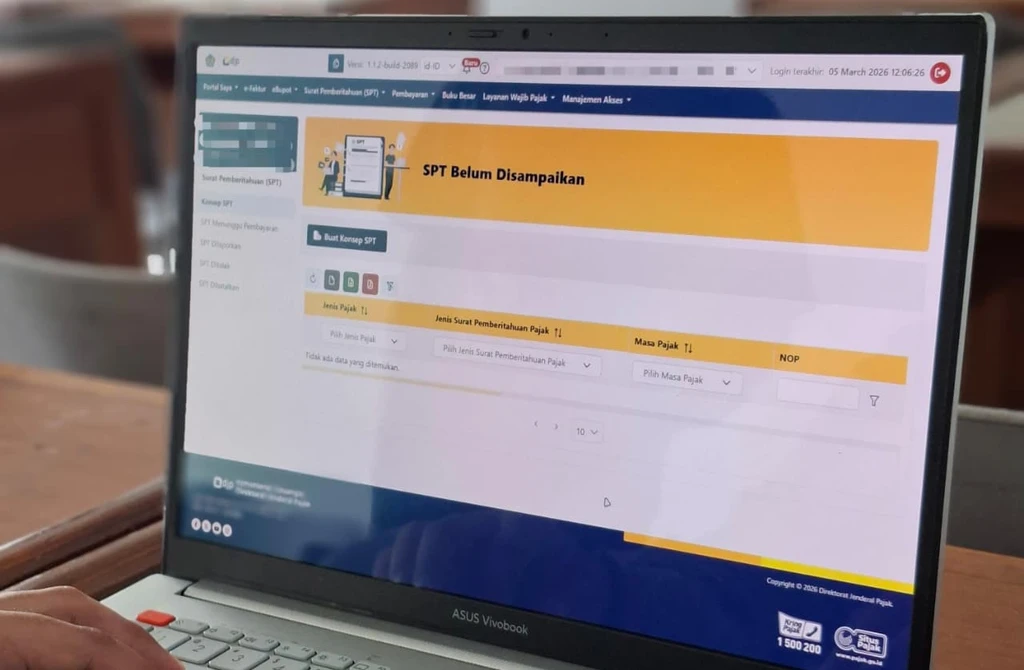

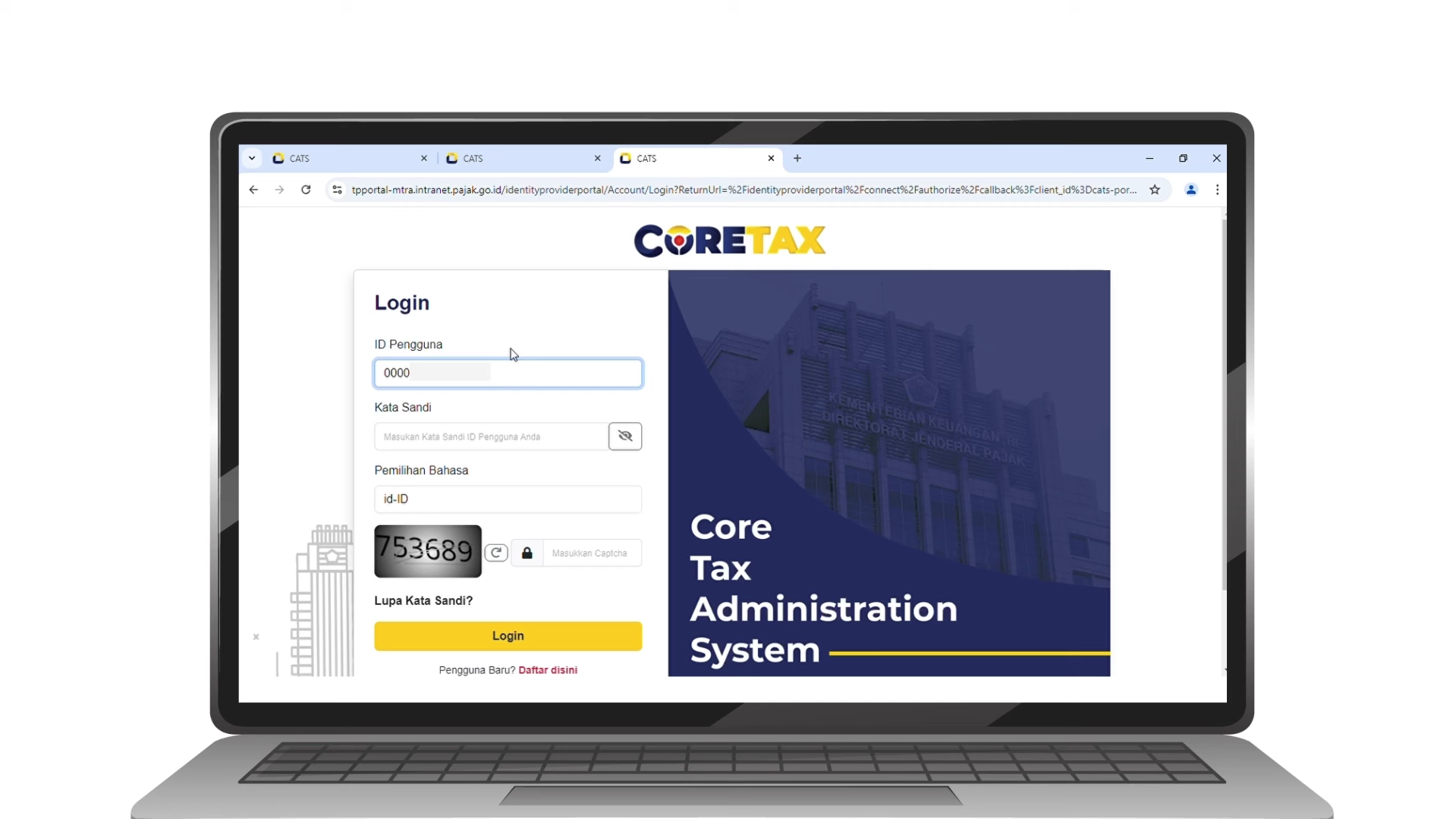

Perpajakan

Insentif Berlaku: 25 April 2026 s.d. 24 Juni 2026 (60 hari). Baik tanggal pembelian tiket maupun tanggal penerbangan harus berada dalam rentang ini.

Read More